Le marché des cartes de paiement connaît un boom. Selon Equifax Canada, on observe une augmentation des dépenses mensuelles moyennes par carte de crédit de 17,5 % au premier trimestre de 2022 par rapport à l’année précédente, une croissance du volume de nouvelles cartes de 31,2 %, des limites de crédit moyennes accordées aux détenteurs de nouvelles cartes ont atteint une valeur moyenne de 5 500 $, soit la plus élevée en sept ans.

Huit consommateurs sur dix (78%) choisissent les cartes assorties d’un programme de récompenses (source : Rapport Ratehub sur les tendances de la monnaie numérique en 2021). Les récompenses, ce Saint-Graal de la loyauté client, revêtent plusieurs formes : remise en argent, crédit en magasin, carte de voyage. Les consommateurs recherchent la valeur qui dépasse l’échange de points dans le même programme de fidélité où ils les ont acquis. Ils recherchent la liberté de choisir comment ils gagnent leurs points de fidélité et comment ils les échangent.” Aujourd’hui, les systèmes qui génèrent ces points doivent avoir un degré élevé de personnalisation, une plus grande souplesse autour des possibilités d’échanges et des échéances. Les banques accusent du retard.

Dans l’espace des cartes de débit de crédit, le marketing a toujours été le pilier de la croissance des entreprises émettrices. Attirer de nouveaux clients et identifier des stimuli qui augmentent l’achat de clients actifs restent au premier plan.

Les campagnes marketing classiques des émetteurs de cartes sont souvent segmentées suivant des variables « génériques » autour de l’historique d’achat : la récence, la fréquence, la valeur monétaire.

Cette méthode est révolue.

Les banques se doivent de définir des offres individualisées basées sur d’autres variables qui génèrent de nouvelles opportunités de revenus et de monétisation des données transactionnelles.

« Les banques se doivent de définir des offres individualisées… qui génèrent de nouvelles opportunités de monétisation des données transactionnelles. »

L’entreprise Mobi724 Global Solutions qui offre des services d’envoi d’offres promotionnelles associées à des cartes de paiement est toujours à l’avant-garde des pratiques et cherche à faire bénéficier sa clientèle bancaire des dernières avancées en intelligence artificielle. Elle a fait appel au CRIM pour définir la démarche innovante autour des offres individualisées.

L’objectif consiste à inférer l’un des deux scénarios suivants :

- la probabilité que le consommateur A soit plus enclin que le consommateur B à acheter un produit donné, disons une voiture, dans le cadre d’une campagne promotionnelle.

- la probabilité que consommateur A achète un produit d’une nouvelle catégorie dont elle/il n’a jamais acheté, à partir de ses achats effectués dans d’autres catégories. On cherche à prédire que le consommateur A achètera sa première voiture (catégorie 1) alors qu’elle/il est consommatrice/eur régulier(ère) de billets d’avion (catégorie 2).– Michel Savard, Lead de pratique, science des données au CRIM.

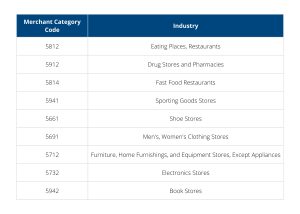

Pour réaliser ces inférences, les experts du CRIM ont mené un travail impressionnant de modélisation des habitudes d’achat d’une centaine de millions de titulaires de cartes en Amérique latine et de diverses catégories marchandes (255 MCC considérées) à qui sont associées des récompenses échangeables. Il en résulte une caractérisation fine du comportement d’achat et une inférence plus riche : la valeur attendue future (VAF) des achats effectués au cours d’une période donnée.

Exemples de catégories (MCC)

Les prédictions d’achat générées par cette modélisation permettent aux clients de Mobi724 Global Solutions de prendre de meilleures décisions marketing et de programmer des campagnes suivant les lieux et contextes – à l’aéroport, en déplacement taxi, en pharmacie, à l’épicerie etc. On peut imaginer une variété de cas d’usage sur lesquels l’apprentissage de données du CRIM serait mis au défi. L’expérimentation sur de vraies campagnes serait la prochaine étape. À suivre…

1. Données anonymes fournies par Mobi724 Global Solutions.

2. Merchant Category Code – indiquant le type de commerçant à l’origine d’une opération carte de crédit.

Sources :

https://www.consumer.equifax.ca/about-equifax/press-releases/-/blogs/les-depenses-par-cartes-de-credit-augmentent-alors-que-la-hausse-de-l-inflation-se-poursuit/

https://www.lesoleil.com/2022/03/22/les-cartes-avec-remises-en-argent-prennent-le-dessus-sur-les-programmes-de-points-f44501f6967970ff60c94ee5468f1d53

https://wallethub.com/edu/cc/merchant-category-code/25837